老後の収入源である年金ですが、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると平均額は14万3965円となっています(国民年金を含む厚生年金の金額)。

現職時代の給料と比べると、十分と感じる方は少ないでしょう。さらに、こちらの金額は手取り額では無いため注意が必要です。

現職時代と同様に年金からも天引きされるお金があるのですが、大きなウエイトを占めるのが健康保険料です。

いくつになっても健康保険料は納めなければなりません。75歳からの「後期高齢者医療制度」についても同様です。

しかも、「後期高齢者医療制度」の保険料は増加傾向となっているため、今後も注目しておくと良いでしょう。

そこで今回は、老後の医療制度について仕組みや負担額について紹介します。

例えば、75歳以上の方が加入する健康保険「後期高齢者医療制度」。こちらの保険料も増加傾向にあります。

2024年度も値上げとなるのでしょうか。くわしくみていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

1. 後期高齢者医療制度って何?加入する人とは

後期高齢者医療制度とは、原則として75歳以上の方が加入する公的な健康保険制度です。

みなさんも、協会けんぽ・健康保険組合・国民健康保険・国民健康保険組合などの健康保険に加入しているかと思います。

どんな保険に加入していても、だれもが75歳※に到達すれば「後期高齢者医療制度」に加入することとなります。

※65歳以上で一定の障害がある方は、加入している健康保険か後期高齢者医療制度かを選択することができます。

後期高齢者医療制度の運営は、各都道府県に設置された後期高齢者医療広域連合が行います。

後期高齢者医療広域連合にはすべての市町村が加入しており、申請手続きや保険料の徴収等の窓口業務は市町村が担当します。

2. 後期高齢者医療制度の保険料はいくらか

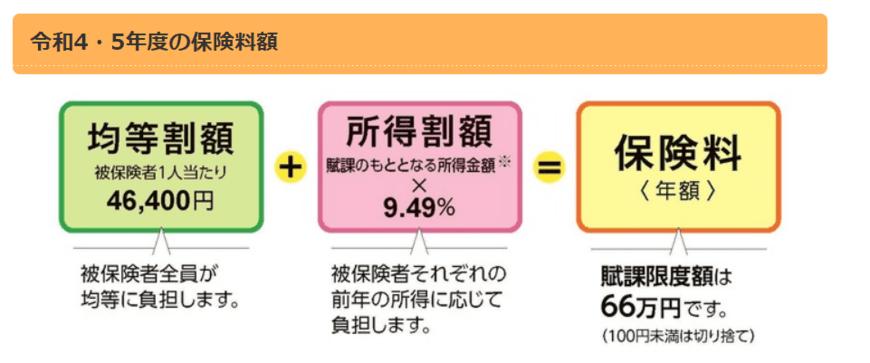

後期高齢者医療制度の保険料は、被保険者の前年の所得に応じて負担する「所得割額」と均等に負担する「均等割額」の合計で算出されます。

ただし、実際の均等割額や料率は都道府県によって異なるのが現状です。参考までに、東京都の場合を見てみましょう。

- 均等割額:4万6400円

- 所得割額:賦課のもととなる所得金額×9.49%

例えば公的年金等収入が208万円、給与収入が120万円という男性の場合で考えます。

- 均等割額:4万6400円

- 所得割額:10万4390円

- 合計の保険料:年額15万700円

基本的に、後期高齢者医療制度の保険料は年金から天引きされてしまいます。

加えて所得税や住民税も天引きされるため、負担は大きいといえるでしょう。

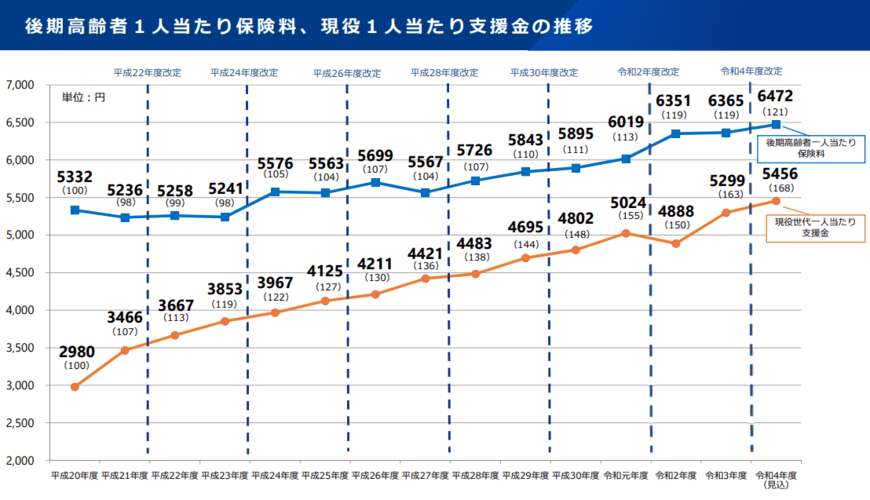

実は、2024年度にはさらに保険料があがることが決まっています。

3. 後期高齢者医療制度の保険料は2024年度から値上げに

後期高齢者医療制度の保険料は2024年度から値上げになります。

医療費が増加していることに加え、「出産育児一時を42万円から50万円へ増額すること」「現役世代が負担する医療費を抑制すること」が主な理由です。

高齢者の医療費は増加の一途を辿っており、ここ数年は増加傾向が続いています。

高齢者を支える現役世代は減少していることから、一人あたりの負担は今後も高まることが予想されます。

高収入世帯ほど影響を受けることが見込まれ、例えば年収400万円の方で1万4200円、年収1100万円の方で13万円の増加となります。

これは、賦課限度額の引き上げが要因にあげられます。

現行の賦課限度額は66万円ですが、2024年度からは引き上がるため、高収入の方ほど負担増となるでしょう。

実際には、保険料は都道府県や収入によって異なるため、一概にどれだけ負担が増えるとはいえません。

4. 後期高齢者医療制度の保険料の軽減4つ

後期高齢者医療制度の保険料は、以下の4つの軽減があります。

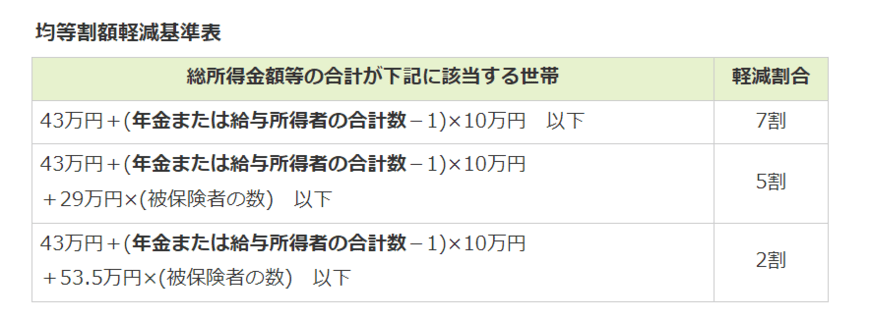

4.1 均等割の軽減

所得が低い場合、均等割が軽減されます。

均等割額は、東京都の場合4万6400円でした。仮に7割軽減が受けられる場合、1万3920円になります。

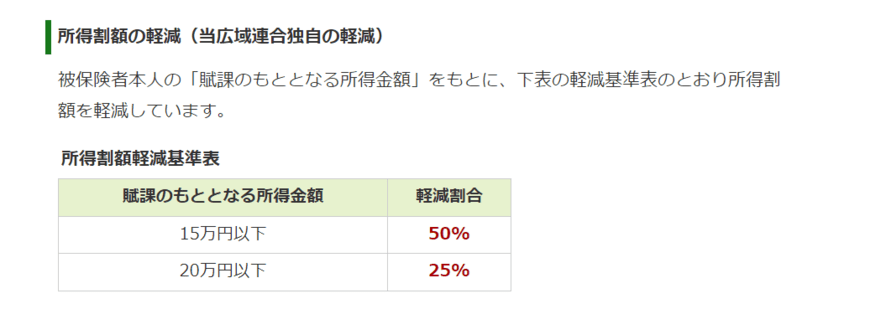

4.2 所得割額の軽減

東京都の場合、独自に所得割額の軽減も行われます。

例えば「賦課のもととなる所得金額」が15万円以下の場合、50%の軽減が受けられます。

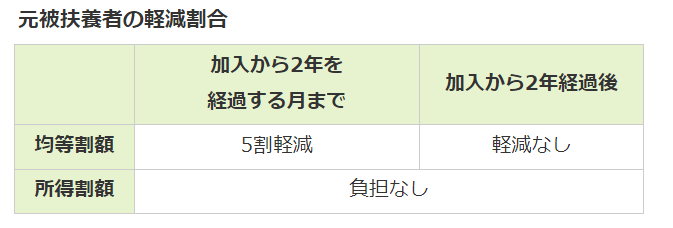

4.3 被扶養者だった方の軽減

後期高齢者医療制度の対象となった日の前日まで、配偶者等の健康保険の扶養に入っていた方にも軽減があります。

これは、健康保険の被扶養者の保険料負担がこれまでなかったことを考慮しての激変緩和措置になります。

75歳で後期高齢に加入した場合、いきなり保険料負担が発生することになるため、一時的に軽減が受けられるというものです。

こうした負担を軽減するため、広域連合によっては軽減が設けられています。

4.4 所得が減少したときなどの保険料の減免

著しく所得が減少したときなどは、申請により減免が受けられるケースもあります。

例えば災害等により資産に著しい損害を受けたとき、事業の休廃止等により収入が著しく減少したときなどです。

ただし、預貯金など利用できる資産等を活用したにもかかわらず保険料を納められなくなった場合があてはまるため、簡単に減免されるわけではありません。

減免の期間は原則3カ月ですが、更に3カ月の期間内で延長することができます。

5. 人生100年時代を生きる

ここまで、後期高齢者医療制度について増加傾向にある負担額や軽減について紹介しました。

高齢化社会が進んでおり、今後も社会保険料の負担は増加する可能性が高いでしょう。収入から天引きされるお金が増えると、年金の手取り額は少なくなります。

実際に使えるお金は手取り額の中からですので、ライフプランを考える上では手取り額は重要です。

一方で、ねんきん定期便などで目にする金額は総支給となっていますので、手取り額は少なくなることを認識しておきましょう。

長い老後を生き抜くためにはお金が必要です。これまで以上にお金の準備は必要になるため、手取り額をイメージしてライフプランは作成していきましょう。

参考資料

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 東京都後期高齢者医療広域連合「保険料の決め方・賦課」

- 東京都後期高齢者医療広域連合「保険料の計算例」

- 厚生労働省「医療保険制度改革について」

- 財務省「令和5年度の国民負担率を公表します」

徳原 龍裕

執筆者

ファイナンシャルアドバイザー/ファイナンシャルプランナー/MDRT日本会会員

立命館アジア太平洋大学卒業後、自動車や通信業界にて営業職に従事。その後、ジブラルタ生命保険、株式会社ほけんのぜんぶに入社し、生命保険販売業務に携わる。生活全般に関わるお金の相談に対応が可能で、特に教育費・老後資金の準備、相続の相談などを得意とする。現在は個人向け資産運用のサポート業務をおこなう。表彰歴多数。2020年、2021年度MDRT日本会会員。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)を保有。

監修者

株式会社ナビゲータープラットフォーム メディア編集本部

LIMO編集部記者/編集者/元公務員

京都教育大学卒業。くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部で、公的年金制度や貯蓄など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

はたらく世代のお金の診断・相談サービスを行うマネイロでは、「【計算例付】厚生年金保険料はどのように決まる?ケース別算出方法や受給額を解説」など、お金や年金制度にまつわる記事を発信中。京都府出身。(2023年11月17日更新)