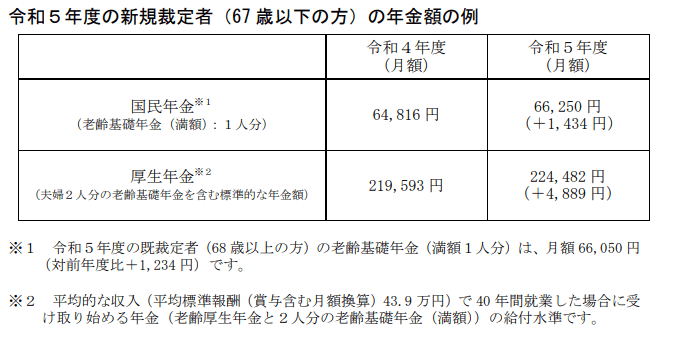

厚生労働省「令和5年度の年金額改定について」によると、2023年度に一般的な夫婦が受け取る年金は月に22万4482円です。

出所:厚生労働省「令和5年度の年金額改定について」

生活水準にもよりますが、月に約22万円をもらえれば年金だけで生活が可能な世帯も多いのではないでしょうか。ただし、この「月約22万円」には注意点があります。

本記事では、夫婦で年金収入をもらう際に注意すべき点4選を紹介するので、参考にしてみてください。

【注目記事】厚生年金だけで【月平均25万円以上の年金収入】の羨ましい人は日本に何パーセントいるか

1. 年金の平均額の注意点1.夫婦の働き方や年収で年金額は異なる

厚生労働省が公表する月に約22万円の年金をもらう「一般的な夫婦」とはどのような夫婦か確認しましょう。

一般的な夫婦とは、平均年収約527万円で40年間勤務した夫(妻)と会社員経験のない専業主婦(夫)の家庭です。

そのため、上記に該当しない世帯がもらえる年金額は約22万円ではありません。それぞれの働き方や現役時代の年収によって受給額が異なります。

厚生労働省「公的年金シミュレーター」をもとに計算した、1970年生まれの会社員が23歳から60歳まで勤務した場合に、65歳から受給する平均年収ごとの年金受給額は以下のとおりとなります。専業主婦や自営業者が受け取る年金も記載します。

出所:厚生労働省「公的年金シミュレーター」をもとに筆者作成

1.1 平均年収や働き方による目安年金受給額

平均年収 年金受給額

自営業者/専業主婦 6万6000円

平均年収300万円の会社員と専業主婦の夫婦が受け取る年金は、月17万5000円(11万円+6万6000円)です。

一方で、平均年収500万円の共働き会社員夫婦が受け取る年金は、月に29万円(14万5000円×2人分)となります。

世帯によって年金額は大きく異なるので、厚生労働省が公表する「月22万円」はあくまでも目安であることに注意が必要です。

2. 年金の平均額の注意点2.額面と手取りには差がある

年金には税金と社会保険料がかかります。そのため、額面年金の全額をもらえるわけではありません。

たとえば、月15万円(年180万円)の年金を受け取る人の手取りは以下のとおりです。

出所:筆者作成

2.1 年金月額15万円(年額180万円)の手取り

(180万円ー110万円(公的年金所得控除)ー48万円(基礎控除)ー約17万1000円(社会保険料控除))×5.105%(所得税率)

(180万円ー110万円(公的年金所得控除)ー43万円(基礎控除)ー約17万1000円(社会保険料控除))×10%(住民税率)ー2500円(調整控除額)+5000円(均等割額)

手取り 年161万4000円(月13万5000円)

180万円ー3000円(所得税)ー1万2000円(住民税)ー8万6000円(国民健康保険料)ー8万5000円(介護保険料)

ひとり分で、年間で18万6000円もの税金と社会保険料が発生します。

額面より手取りが減ることを理解しておきましょう。

3. 年金の平均額の注意点3.どちらかが死亡すると受給額は減る

夫婦で年金を受け取る際には、どちらかが死亡すると年金受給額が減ります。

国民年金のみをもらうパートナーが死亡した場合、原則的に遺族基礎年金はもらえません(18歳以下の子どもがいる場合を除く)。

厚生年金を受給するパートナーが死亡した場合には、原則死亡したパートナーが受け取っていた報酬比例部分の4分の3を受け取ることができますが、パートナーが死亡する前より受給水準は低くなります。

家賃や自動車の維持費など、固定費が多い世帯は年金額が減ることで生活が苦しくなる可能性が高いです。家賃が安い家への引っ越しや車を手放すなどして、早くから固定費を下げる工夫をするといいでしょう。

4. 年金の平均額の注意点4.インフレにより生活費が上昇するリスクがある

昨今、物価高が続いています。年金の支給額は物価水準などに合わせて毎年見直されますが、物価増加率よりも年金増額率は少ないです。

これは、年金制度を長く維持するために採用された「マクロ経済スライド」という仕組みが影響しています。マクロ経済スライドが終了する具体的な見込みは立っていません。

そのため、インフレによる物価の上昇が続くと、年金が目減りして生活が苦しくなる可能性が高くなります。

5. 公的年金以外の老後対策もおこなおう

年金は長生きリスクに備えられる便利な制度ですが、少子高齢化により、将来の受給水準は減ると考えられます。

また、現役時代の年収や働き方によっては受給額が少ない世帯もあります。

そのため、年金以外にも貯蓄やNISAやiDeCoを利用した老後資金の用意も検討してみてください。

資産形成には時間が必要ですし、リスクもあります。できるだけ若いうちから、資産形成をについて情報収集を始めるといいでしょう。

参考資料

苛原 寛